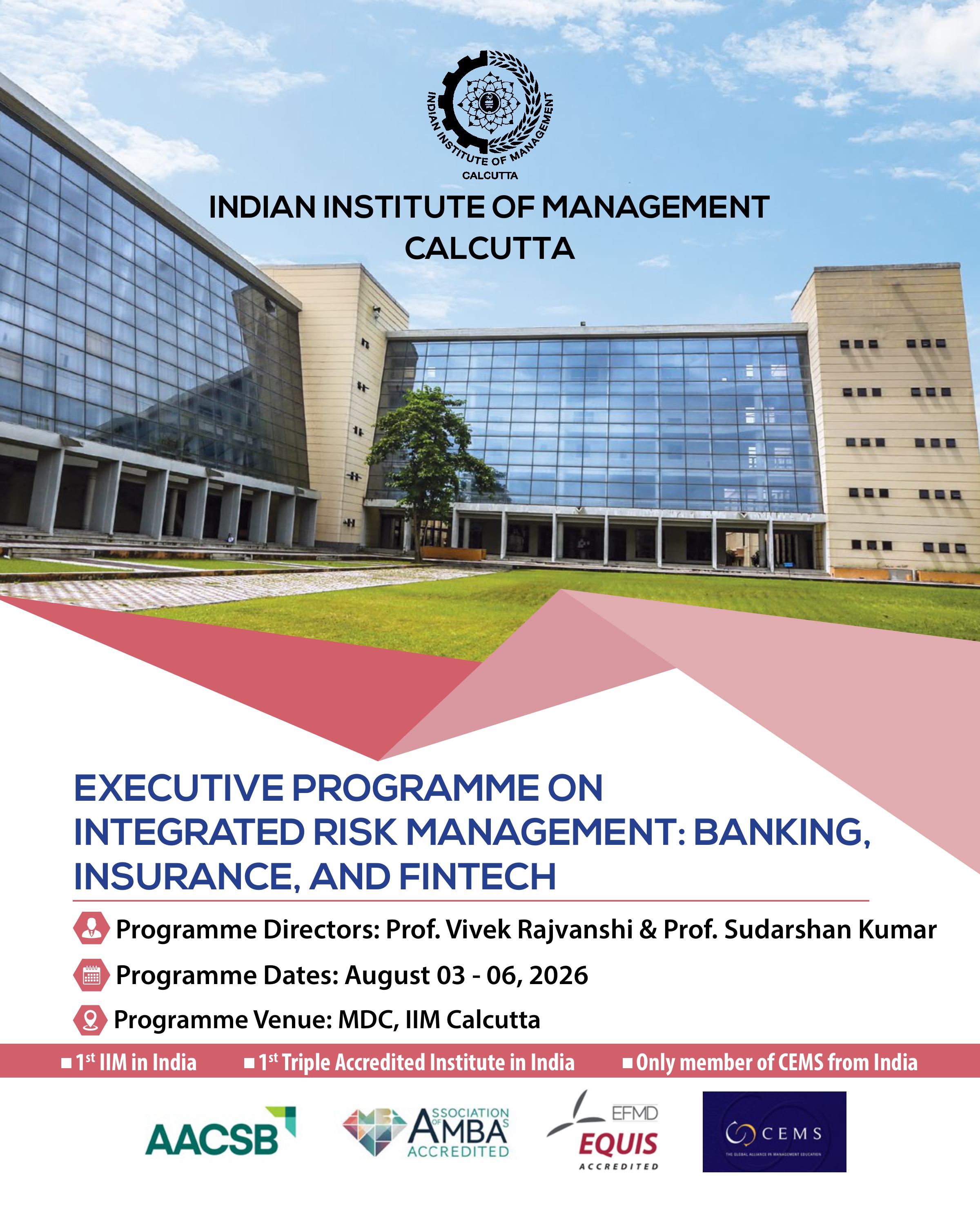

Programme Overview

Financial institutions today operate in an environment where risk is no longer confined to balance sheets and capital adequacy norms. Traditional banking and insurance systems were built on structured intermediation, actuarial science, regulatory discipline, and capital buffers. Credit risk, liquidity risk, underwriting risk, and solvency norms formed the foundation of institutional stability.

However, the rapid emergence of Artificial Intelligence (AI), Machine Learning (ML), digital lending platforms, InsurTech models, embedded finance, open banking, and real-time data ecosystems has fundamentally transformed how financial services are delivered and how risk is generated.

Risk today resides not only in loan books and insurance portfolios, but also in algorithms, APIs, data pipelines, cybersecurity architectures, and platform ecosystems. As financial institutions adopt AI-driven decision systems, new categories of model risk, bias risk, cyber risk, regulatory risk, and systemic digital contagion risk emerge.

This programme provides a structured and integrated understanding of risk management across:

- Traditional Banking

- Insurance & Actuarial Systems

- FinTech & Digital Financial Ecosystems

It traces the evolution of risk management from regulatory capital frameworks to intelligent, data-driven risk systems.

By combining foundational financial risk frameworks with AI-enabled analytics and digital governance perspectives, the programme prepares participants to design resilient, future-ready financial institutions.

Programme Objective

- To understand the structural foundations of banking and insurance institutions and their inherent risk architecture.

- To examine traditional risk measurement and mitigation frameworks, including credit, market, liquidity, and underwriting risks.

- To explore how AI, ML, and digital platforms are transforming financial business models.

- To identify emerging risks such as model risk, algorithmic bias, cybersecurity risk, and platform contagion.

- To analyse regulatory evolution in response to digital financial transformation.

- To design integrated enterprise-wide risk management systems for hybrid financial institutions.

Key Topics

- Foundations of Banking & Insurance Architecture

- Role of financial intermediation in the economy

- Structure of commercial banks, universal banks, NBFCs

- Banking balance sheet anatomy and asset-liability dynamics

- Core banking business models and profitability drivers

- Insurance institutions: life, general, reinsurance

- Risk pooling, underwriting and actuarial foundations

- Solvency and capital frameworks

- Comparative risk characteristics of banks and insurers

- Regulatory architecture: Capital adequacy, solvency norms, supervisory review

- Risk Measurement, Mitigation & Governance

- Credit Risk: PD, LGD, EAD frameworks

- Market Risk: VaR and stress testing

- Liquidity Risk and ALM frameworks

- Underwriting and reserving risk in insurance

- Reinsurance and catastrophic risk modeling

- Enterprise Risk Management (ERM) frameworks

- Risk appetite and governance structures

- Risk-adjusted performance metrics (RAROC)

- Crisis case studies and regulatory reforms

- FinTech Disruption & Digital Transformation

- Digital lending ecosystems and embedded finance

- InsurTech models and automated underwriting

- AI-driven credit scoring models

- Alternative data for financial inclusion

- Fraud detection and anomaly detection systems

- NLP in compliance and surveillance

- Real-time risk dashboards

- Predictive risk analytics and early warning systems

- Emerging Risks in Digital Finance

- Model risk and validation challenges

- Explainability and algorithmic transparency

- Bias and fairness in AI decision systems

- Cybersecurity and data governance risks

- Cloud dependency and third-party risk

- Platform concentration and systemic contagion

- Ethical and responsible AI in financial services

- Digital supervision and RegTech

- AI governance frameworks globally

- From compliance-driven risk to intelligent risk orchestration

- Building the future Chief Risk Officer (CRO)

Programme Directors

Who May Attend

Mid and senior-level executives who are working as:

- Banking Professionals and Decision-Makers

- Risk Management Specialists

- Credit Analysts

- Technologist working in the financial industry

Programme Duration and Delivery

- From the morning of August 03, 2026 till the afternoon of August 06, 2026

- Face to face - classroom based

Pedagogy

- Interactive lectures

- Quantitative risk framework discussions

- Case studies (Banking crises, insurance failures, FinTech collapses)

- AI-based analytics demonstrations

- Group projects and simulations

How to Apply

- You can apply/nominate your personnel by clicking on the “Apply Now” link corresponding to the particular MDP, as appearing on our online calendar available at: https://iimcal.ac.in/mdp/mdp-calendar

- Once the candidature(s) is (are) approved, the sponsoring authority or participant (in case of self-nomination) will be intimated over email along with a Proforma Invoice seeking programme fees in advance.

- Programme fees can be remitted online through Electronic Fund Transfer (NEFT/RTGS).

- Upon remitting the fees online, kindly intimate Executive Education Office with the UTRNo. /relevant transaction details through email, so that we can connect your remittance to your nomination(s). Please note that confirmation of participation is subject to receipt of Programme fees by CMDP Office before commencement of the MDP.

For further assistance, please connect with:

Name: Ms. Payel Majumder

Number: +91 33 7121 6012

Email ID: program_mdp[at]iimcal[dot]ac[dot]in

Apply Now

To apply please click on Apply Now

For further queries, please write to program_mdp[at]iimcal[dot]ac[dot]in

Programme Brochure